Fra 1. januar 2013 ble lisensavgiften (tilsvarende den norske NRK-lisensen) erstattet med en ny skatt – Yle-skatten – som kilde til finansiering av den finske allmennkringkasteren Yle. Denne artikkelen beskriver den nye finansieringsmodellen og hvordan den har fungert i de tre og et halvt årene som er gått siden innføringen. Det er en innovativ skatteordning, bygd på og tilpasset finske forhold. Målet med den er å sikre Yles uavhengighet og langsiktig utvikling av kringkasterens innholdstjenester.

Bakgrunn: Reform var nødvendig

Yle ble tidligere finansiert av en lisensavgift (i Finland kalt TV-avgift) betalt av husholdninger og bedrifter som eide en fjernsynsmottaker. Frem til 2007 fikk Yle også noen inntekter fra en konsesjonsavgift betalt av de kommersielle TV-selskapene. Yle har ikke lov til å ha noe reklame eller sponsing.

Etter overgangen til digitalt bakkenett i 2007 falt antallet lisensbetalere betydelig. Til forskjell fra de kommersielle TV-selskapene hadde Yle valgt DVB-systemet for teksting av sendinger. Det skulle gjøre det mulig for seere å velge hvilket språk de ville ha tekstingen på: finsk, svensk, teksting for hørselshemmede eller lydbasert teksting for synshemmede (syntetisk lyd basert på tekst). Siden det ikke hadde vært noe pålegg om en sertifiseringsprosess for dekodere, var det noen av dekoderne på markedet som ikke taklet DVB-tekstene. Folk protesterte ved å si opp lisensen.

Ny inntektsmodell for NRK?

- Lisensmodellen er under press. Også finansieringen av NRK kan bli endret

- En ekspertgruppe ledet av Tore Olaf Rimmereid utreder alternative måter å finansiere NRK på. Utredningen skal leveres til Kulturdepartementet innen 1. juli

- Den finske skattemodellen er en av finansieringsmodellene utvalget undersøker

De tekniske problemene ble løst, men 85000 tapte lisensbetalere vendte ikke tilbake. Isteden fortsatte nedgangen i antall betalende seere. I 2010 var det samlede antallet forsvunne lisensbetalere oppe i over 100000 (5 prosent). Lisensavgiften skapte ikke lengre nok inntekter, og det ble klart at en ny modell måtte finnes for å finansiere Yle.

Prosessen med å finne en erstatning for lisensordningen, som inntil da hadde vært den foretrukne modellen, var lang og vanskelig. Det ble gjort av nødvendighet, men farene underveis i prosessen minnet oss på visdommen i ordtaket “if it is not broken, don’t fix it”. Da løsningen ble presentert, virket den nytenkende og ble godt mottatt, selv om det var en skattebasert modell. Et avgjørende element var at finansieringen ble utformet for å være uavhengig av regjeringens beslutninger. Og akkurat dette poenget har vist seg å stå sentralt også i praksis.

En skatt utenfor statsbudsjettet — med lovfestet finansieringsnivå

Yle-skatten trådte i kraft 1. januar 2013. Det er en skatt som ikke inngår i forhandlingene om statsbudsjettet, med lovfestede garantier for å sikre Yles uavhengighet og finansieringsnivå, inkludert årlige økninger for å kompensere for økt kostnadsnivå. De årlige justeringene skal stå i forhold til indekser for endringer i levekostnader (1/3) og lønn (2/3).

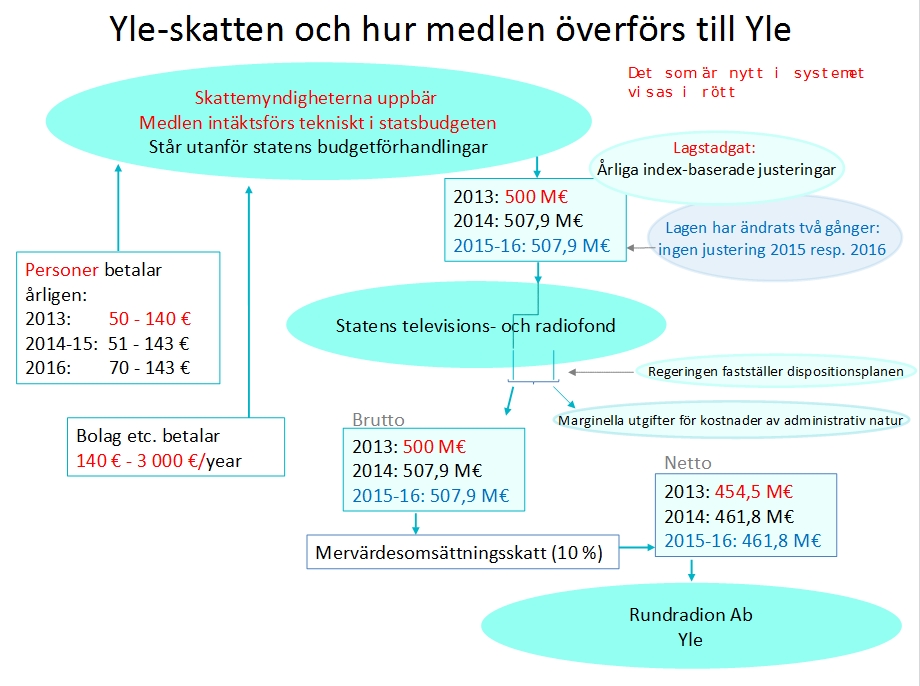

Yle-skatten kreves inn av skattemyndighetene. Midlene inntektsføres teknisk via statsfinansene, og størrelsen på beløpet som skal overføres til det statlige fjernsyns- og radiofondet er lovfestet (fondet er altså plassert utenfor statsbudsjettet). Det samme beløpet overføres så videre til Yle, som betaler en merverdiavgift på 10 prosent (1).

Istedenfor at alle husholdninger betaler den samme lisensavgiften (252,25 euro i 2012), medfører Yle-skatten at en enkeltperson betaler 0,68 prosent skatt av sine lønns- og kapitalinntekter. Personer under 18 år og folk med lav inntekt (under ca 10300 euro i 2016) er fritatt. I 2016 er det laveste beløpet som kreves inn 70 euro (tidligere 50 euro). Skatten har et tak på 143 euro (tidligere 140 euro).(2)

Bedrifter med skattbar inntekt over 50000 euro betaler 140 euro pluss 0,35 prosent av den skattbare inntekten som overskrider 50000 euro, opp til et maksimalt nivå på 3000 euro. (2)

I 2013 ble 500 millioner euro overført til Yle fra det statlige fjernsyns- og radiofondet. Etter at merverdiavgift var betalt satt Yle igjen med netto 454,5 millioner euro. I 2016 er nettobeløpet 461,8 millioner euro.

Figuren nedenfor beskriver systemet:

Skisse av skattemodellen for finansiering av Yle (klikk på bildet for større versjon).

Mens lisensordningen er en utbredt modell for finansiering av allmennkringkasting, har hvert land sin særegne måte å utforme ordningen på. I den nye modellen for Yle-skatten er mange av de tidligere finske kjennetegnene ved lisensmodellen bevart. Det nye er i hovedsak kilden til finansiering, innkrevingen av midler og de spesielle lovfestede garantiene, som innenfor denne nye “ordenen” ble ansett som nødvendig for å garantere at Yles redaksjonelle uavhengighet var beskyttet.

Uavhengigheten skulle også garanteres av en forståelse mellom de politiske partiene: Enhver fremtidig større endring i finansieringen av Yle skulle være basert på et felles initiativ fra alle partiene representert i parlamentet, ikke på et initiativ fra den sittende regjeringen.

Før avgjørelsen ble tatt om å avskaffe lisensavgiften, ble Yle-skatten presentert for EU-tjenestemenn, som konkluderte med at skatten var å anse som såkalt eksisterende statsstøtte. Dermed var det ikke behov for å notifisere den.

De første årene: Kansellering av årlige justeringer to ganger

I tråd med lovformuleringene om årlig justering for økt kostnadsnivå, ble anslaget over Yles inntekter justert opp med 1,6 prosent i 2014. Men i mars 2014 bestemte de parlamentariske lederne for alle partiene at det i 2015 – som et unntak – ikke ville bli noen indeks-basert økning. Loven ble midlertidig endret ved å føye til en formulering om at det som sto om årlige justeringer ikke ville gjelde for 2015.

Et viktig aspekt her er at dette ikke ble gjort på regjeringens initiativ. Regjeringen sørget bare for å gjennomføre lovendringen som kansellerte økningen. Selv om dette satte spørsmålstegn ved om modellen var bærekraftig, var det ingen indikasjoner på andre årsaker til avgjørelsen enn Finlands økonomiske krise – og at politikerne tilpasset seg den politiske virkeligheten. For Yle betydde dette at innsparinger og nedskjæringer ble nødvendig, og et antall ansatte ble oppsagt.

Lisens eller skatt, hva er best? Skulptur utenfor Yles hovedkontor i Helsingfors.

I mai 2015 tok den nye regjeringen ledet av Juha Sipilä over. Den bestemte at en parlamentarisk arbeidsgruppe skulle utrede Yles oppdrag og finansiering. Gruppen ble oppnevnt 30. oktober 2015, og er ventet å avgi sin rapport innen 30. juni 2016.

Allerede tidlig på høsten 2015 foreslo likevel den nye regjeringen endringer i tilknytning til Yle-skatten. Fire opposisjonspartier protesterte mot regjeringen og dens lovforslag om midlertidig kansellering av økningen i anslaget til fondet for finansiering av Yle for 2016. Loven ble vedtatt, men det gjenstår å se hva det endelige utfallet blir av to andre endringer foreslått av regjeringen: Å flytte inntektene fra Yle-skatten formelt inn i rammen for statsfinansene; og en plan om å droppe den årlige inntektsøkningen også i årene 2017–2019.

Analyse: Erfaringene med Yle-skatten

Når en sammenligner lisensordningen med den finske Yle-skatten, er det verdt å huske at lisensmodellen heller ikke var problemfri. Selv om det var Yles forvaltningsråd (valgt av parlamentet) som tok initiativ til og foreslo økninger i lisensavgiften, ble den endelige avgjørelsen tatt av regjeringen. Det forekom noen få ganger at regjeringen signaliserte at et forslag til økning av lisensavgiften ikke ville bli godkjent, noe som ledet til at forvaltningsrådet droppet saken. Likevel, den politiske debatten fant sted i forvaltningsrådet.

I årene med lisensordning var den mest utbredte bekymringen ved tanke på en overgang til en skattebasert modell at Yle da skulle bli mer avhengig av regjeringen, og at både inntektsnivået og den redaksjonelle uavhengigheten ville bli truet.

I den nye finske versjonen av skattemodellen ble det gjort store anstrengelser for å eliminere slike risikoer. Den eksisterende modellen ga et godt grunnlag for dette, med en styringsstruktur der Yles høyeste beslutningsorgan, forvaltningsrådet, velges av parlamentet (3) og er utformet for å være representativt, og innenfor en politisk tradisjon der alle viktige avgjørelser om Yle skal fattes ved enstemmighet mellom alle de politiske partiene.

Nivået på inntektene som kreves inn i form av Yle-skatt kan lettere holdes på et stabilt nivå enn tilfelle var i Finland under lisensordningen. Nivået på Yle-skatteinntektene kan justeres gjennom små tekniske endringer i loven om Yle-skatten (ved å justere den nedre og/eller øvre grensen på skatten).

Det er en utbredt oppfatning at nivået på midlene som bevilges til allmennkringkasting generelt er mindre utsatt i en lisensmodell enn i en hvilken som helst skattemodell. Det er fordi det antas at det i en skattemodell er fare for at staten vil kutte i bevilgningene og bruke skatteinntektene til andre formål. I det finske eksemplet er det to aspekter som bør tas i betraktning:

1. Loven: Ved introduksjonen av Yle-skatten ble loven om det statlige fjernsyns- og radiofondet endret slik at garantier ble gitt (men ikke holdt) om nivået på midlene som skulle bevilges. Loven fastsatte størrelsen på beløpet som bevilges (på et tilstrekkelig nivå) og også formelen for hvordan de årlige justeringene beregnes. Med lisensmodellen hadde det vært årlige økninger av lisensavgiften på grunnlag av det samme prinsippet i årene 2005–2012, men de var basert på avtaler og ga ingen garanti om størrelsen på inntektene.

2. Den politiske virkeligheten: De økonomiske nedgangstidene i Finland forandret bildet. Politikerne ønsket ikke å forsvare en økning i bevilgningene til Yle samtidig som det f.eks. måtte kuttes i støtten til barnefamilier og andre velferdsordninger. Økningen av bevilgningene til Yle kunne imidlertid ha blitt droppet uansett om systemet var en lisensmodell eller en skattemodell. Likevel kan det ha virket mer naturlig i samband med skattemodellen.

Blant de positive sidene ved Yle-skatten som modell er det også verdt å nevne at:

- Det er slutt på å lure seg unna å betale lisensen

- Parlamentet bestemmer over bevilgningene til statens fjernsyns- og radiofond

- Nivået på de innkrevede skatteinntektene er relativt lett å styre

- Innkrevingskostnadene er lavere

- Aleneboende betaler mindre enn før, par betaler litt mer

- Over en million husholdninger betaler mindre enn før (men store husholdninger der mange personer har inntekter kan måtte betale klart mer enn før)

- Systemet blir generelt sett som rettferdig (folk med lav inntekt får unntak eller må betale mindre)

- Når nesten alle betaler, opplever folk eierskap til Yle. Hindrene mot å kontakte Yle ser ut til å være lavere.

Positive sider ved lisensmodellen som er gått tapt:

- Lisensavgiften var ikke koblet til statsbudsjettet eller statsfinansene på noen måte. Med Yle-skatten er det en teknisk kobling

- Med lisensmodellen betalte folk 1–12 måneder på forskudd. Med omleggingen til Yle-skatten oppsto det et engangsproblem med et likviditetsgap. Det ble løst ved at Yle tok opp et banklån

- Lisensbetalere hadde en opplevelse av å være “bruker”, mens skattebetalere har en opplevelse av uunngåelig tvang.

Konklusjon

Den finske Yle-skatten ble utformet for å gi bærekraftige garantier for inntektsnivået og beskyttelse av allmennkringkasterens uavhengighet. Det er vanskelig å se hvordan garantiene kunne ha vært sterkere. Likevel har vi sett at loven er blitt endret to ganger, og at målet om et sikkert nivå på finansieringen dermed ikke har blitt oppfylt som tilsiktet.

Den eksisterende situasjonen og tradisjonen for øvrig når det gjelder styring av allmennkringkasting påvirker også hvor godt egnet et system er for en ansvarlig overgang til en skattemodell. Parlamentet har hatt en sterkere rolle i allmennkringkastingen i Finland enn i de fleste andre land. Dette banet vei for det som muligens var en fornuftig løsning i Finland, når en tar i betraktning at lisensmodellen ikke lengre fungerte.

Det gjenstår å se hvorvidt de lovfestede garantiene om et sikkert inntektsnivå vil holde i fremtiden, etter at den årlige justeringen av inntektsnivået allerede har blitt kansellert to ganger. Dette vil avhenge av forslagene den parlamentariske arbeidsgruppen skal presentere i juni, og av hvorvidt gruppen kan videreføre tradisjonen med enstemmige avgjørelser. I det lange løp vil det også avhenge av de fremtidige økonomiske realitetene i Finland.

Referanser

(1) Lov om det statlige fjernsyns- og radiofondet (745/1998) inkludert endringer (475/2012).

(2) En ny lov om Yle-skatten trådte i kraft 1. januar 2013 (484/2012).

(3) Lov om Yle, Rundradion Ab (1380/1993)

Endringer ble også gjort i en rekke skattelover.